法人経営者にとっても個人事業主にとっても、税金についての知識は重要です。事業を行うのに影響が大きい税金としてあげられるのは消費税、そして2023年10月に施行され影響が大きくなるインボイス制度です。本コラムではインボイス制度について詳しく解説します。

消費税とは

(1)概要

個人事業主(又は法人)には様々な税金がかかります。そのうち自分から申告しなければいけないのが所得税(又は法人税)と消費税です(注1)。

所得税は、個人の所得(=売上-経費)に対して税金が課されます。 消費税は、売上時に10%の消費税をお客様からお預かりして、そのうち一部の金額を税務署に納付します。

(2)納税義務者

実は消費税は事業主全員が申告して納付しなければいけないものではありません。2年前の売上が1000万円未満であれば、消費税を申告して納付する義務は免除されるのです(注2)。この場合は売上時に預かった消費税はそのまま事業主の収入となります。

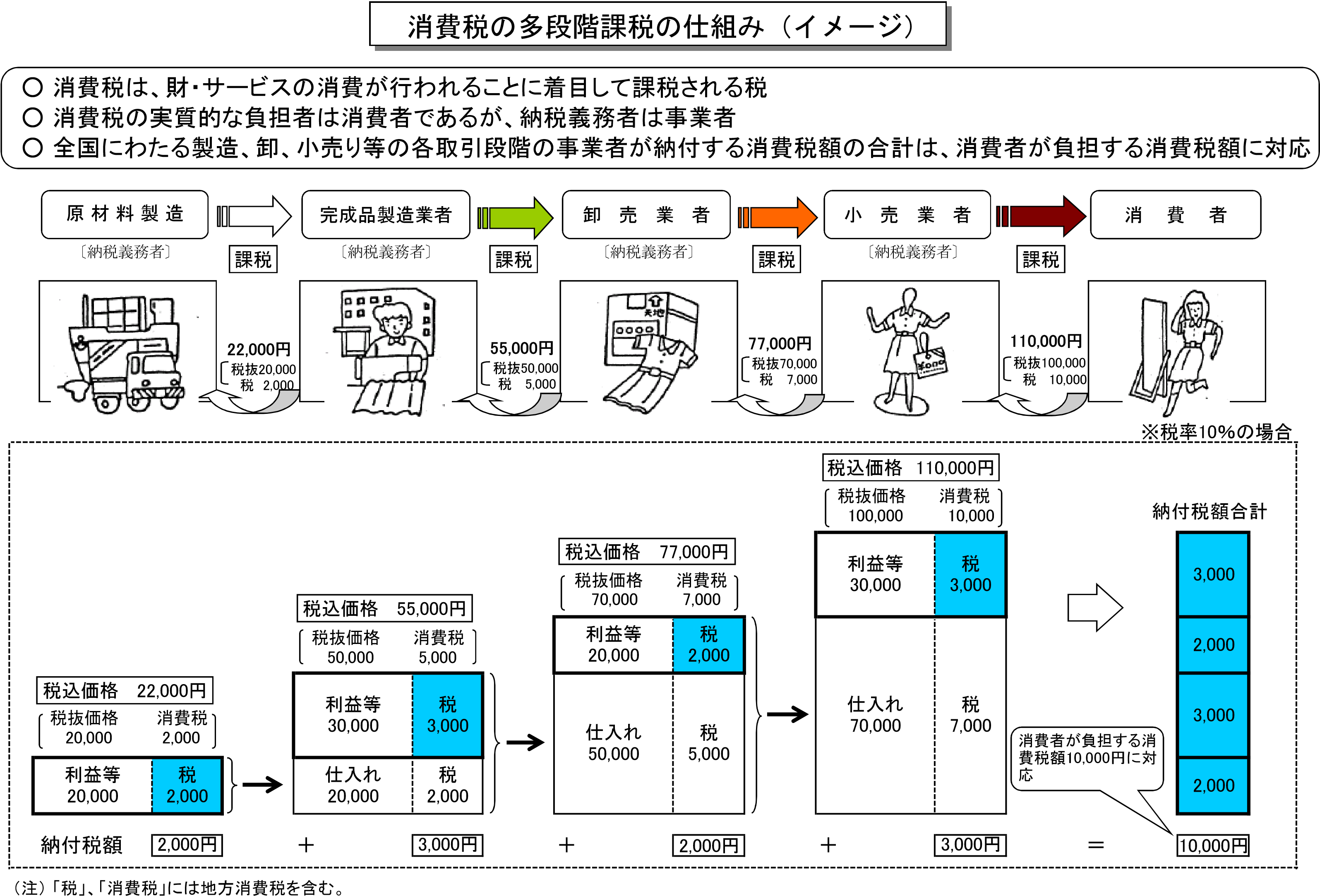

(3)計算方法(原則)

逆に2年前の売上が1000万円以上である場合には、消費税の申告と納付が必要になります。この場合の消費税の納付額の計算方法は以下になります。とっても大事な計算式です。

消費税額= 売上時に預かった消費税 - 仕入経費時に預けた消費税(★)

これはどういうことかというと、売上時に10%の消費税をお客様からお預かりする一方で仕入経費の支払い時には10%の消費税を預けるわけだから、その差額分だけ事業主の財布にプールされているはず、という考えに基づいているのです。

理念上は消費税の負担者は個人消費者ですが、実際の納付は事業主が行うという点がややこしいところです。

また現在は仕入経費の相手先が消費税の課税事業者か免税事業者かは(★)式の計算では 考慮しません。免税事業者への支払であっても消費税額は控除計算ができるのです。

(4)計算方法(簡易課税)

更にややこしくなりますが、消費税の納税義務者向けに計算式を簡単にすることも認められています。これは2年前売上が5000万円未満の方が事前に届出をした場合のみに認められています。

消費税額= 売上時に預かった消費税額 ×業種ごとの一定割合 (★★)

一定割合というのは、小売業であれば20%、サービス業であれば50%、、、といった具合です。仕入経費は見ずに売上だけで消費税額を計算できてしまうというのがポイントです。

また原則(★)による計算より税額が少なくなるケースが多いです。

インボイス制度

(1)どう変わる?

ではインボイス制度が導入されると何が変わるのでしょうか?令和5年10月1日からインボイス制度が導入されると、消費税の計算式(★)は以下に変わります。

消費税額= 売上時に預かった消費税 - 仕入経費時にインボイス発行事業者に預けた消費税

どういうことかというと、仕入経費の相手先がインボイス発行事業者でないと消費税額の控除計算ができなくなるのです(注3)(注4)(注5)。このインボイス発行事業者というのは消費税課税事業者だけがなれるものでして、課税事業者のうち登録申請をしてインボイスの発行事業者になった者を指します。仕入経費先がインボイス発行事業者かどうかは請求書に登録番号があるか無いかで判断します。この登録番号が記載された請求書等をインボイスといいます。

一方で消費税(簡易課税)の計算式(★★)は従来通りです。仕入経費の相手方がインボイス発行事業者かどうかを気にする必要はありません。

(2)課税事業者(原則)への影響

課税事業者(原則)であれば、インボイス制度の施行の伴い行うべきことは以下の4点になります。

- 行政に対しインボイスの登録申請をして登録番号を取得する。

- 売上の請求書を発行する際は登録番号も記載する。

- 仕入経費については登録番号が載っているかどうかを区別して会計処理を行う。

- 仕入経費先の免税事業者への料金交渉。今まで仕入税額控除ができていたのができなくなる分、値下げ交渉をするか否か。

(3)課税事業者(簡易課税)への影響

課税事業者(簡易課税)であれば、インボイス制度の施行に伴い行うべきことは上記の❶と❷になります。➌は必要ありません。❹は義務はありません。

(4)免税事業者への影響

インボイスの登録事業者にはなれませんから❶❷➌❹とも必要ありません。ただし売上に10%の消費税を載せるのが難しくなります(特に売上相手が個人消費者でなく個人事業主や法人である場合)。また売上請求書に登録番号を載せないと自分が売上1000万円未満の事業者であることがばれてしまいます

どうすればいいの?

(1)課税事業者(原則)の場合

前述の❶❷➌❹を行うわけですが、2年前売上が5000万円以下であれば経理処理の煩雑化を避けるために簡易課税制度を選択するのも一考です。

(2)課税事業者(簡易課税)の場合

前述の❶❷❹を行うのみです。インボイス制度の影響が一番少ないパターンになります。

(3)免税事業者の場合

インボイス制度の影響が一番大きいパターンです。

このまま免税事業者でいるか、あえて課税事業者(原則)あるいは課税事業者(簡易課税)になるかを検討しなければいけません。実務上は課税事業者(簡易課税)を選ぶケースが最も多くなると思います。

(4)手続き

課税事業者がインボイス登録事業者となるためには令和5年3月31日までに登録申請を行います。

一方、免税事業者である個人事業主が令和5年10月1日からインボイス発行事業者となるためにも令和5年3月31日までに登録申請を行います。この場合は、「消費税課税事業者選択届出書」を提出する必要はありません。「簡易課税制度選択届出書」は令和5年12月31日までに提出します。

ただし例えば令和6年1月1日からインボイス発行事業者になる場合は、1カ月前の令和5年11月30日までに登録申請と「消費税課税事業者選択届出書」をそれぞれ提出する必要があります。「簡易課税制度選択届出書」は直前日の令和5年12月31日までに提出します。

まとめ

令和5年10月1日からインボイス制度が施行されると、消費税はほぼすべての事業者に関係のする税金となります。基本的事項の理解を理解したうえで、対策を決めて、行政に対する手続き・社内の経理・社外への値決めを実行する必要があります(注6)。

(注1)住民税や個人事業税は所得税申告の実績を基に行政が税額計算をしてきます。固定資産税や国民健康保険も行政側が勝手に計算してくれます。償却資産税や事業所税など一部の事業者のみが申告を行う税金もあります。

(注2)消費税の納税義務の判定は実際はもっと細かくて複雑です。

(注3)経過措置としてインボイス発行事業者以外からの仕入経費についても一定期間は仕入税額相当額の80%控除や50%控除が認められます。

(注4)3万円未満の公共交通費、通勤手当、3万円未満の自販機の買い物、切手代はインボイス不要です。

(注5)一定の古物仕入、質屋仕入、建物仕入、再生資源仕入もインボイス不要です。あまり実務には関係しませんが。。

(注6)国税庁HPは

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice.htm

投稿者紹介

| 職業 | 税理士 平澤智彦・規雄税理士事務所 |

| 経歴 | 生まれも育ちも千葉県習志野市です。 詳しくはホームページをご参照ください! |

| お仕事で 大切にしていること | 適正なサービスの提供 適正な対価の受領 適正な納税 |

| 趣味 | 数学、将棋、ジョギング |

| 活動拠点 | 津田沼駅 |

| 好きな言葉 | 類は友を呼ぶ |

| 特技・強み | 理系思考 |

| 血液型 | O型 |

| 星座 | しし座 |

| こんな人と 繋がりたい | 法人化を検討中の方 |

| ホームページ | http://www.hirasawa-tax.com/ |