主婦が起業するとき「扶養はどうなるの?」と考えたり悩んだりすることはないでしょうか。特に起業スタート時で売り上げが多く見込めない場合、扶養を外れることで家計全体にマイナスの影響が出る可能性もあります。今回は起業する前に知っておきたい扶養と税金についてお伝えします。

まずは、扶養の種類とルールを確認することが重要

いわゆる扶養の壁と言われる「年収103万円」「年収106万円」「年収130万円」といった金額を耳にしたことはあるでしょう。一言で「扶養」といっても、103万円は税法上、106万円・130万円は年金や健康保険などの社会保険上といったように、各制度によって扶養の判断基準は異なります。

以下が扶養の種類と認定基準の概略を一覧表にしたものです。

| 扶養の種類 | 認定基準の概略 | 認定基準の期間 |

|---|---|---|

| 税法 | 配偶者控除:年間の合計所得48万円以下 配偶者特別控除:年間の合計所得が48万円超133万円以下 ※配偶者の合計所得により控除額は異なる | その年の 1月1日〜12月31日 |

| 年金 | 配偶者(厚生年金加入者)に扶養されていて、年収見込み130万円未満の20歳以上60歳未満の者 | 向こう1年間の 年収の見込み |

| 健康保険 | 配偶者(厚生年金加入者)に扶養されていて、年収見込み130万円未満、かつ、被保険者の年収の1/2未満の者 | 向こう1年間の 年収の見込み |

| 配偶者の 会社 | 配偶者の勤務先のルールにより異なる | 配偶者の勤務先のルールにより異なる |

今回は、税法上の扶養について、徹底解説をしていきます。

税法上の扶養は「所得」の確認がポイント

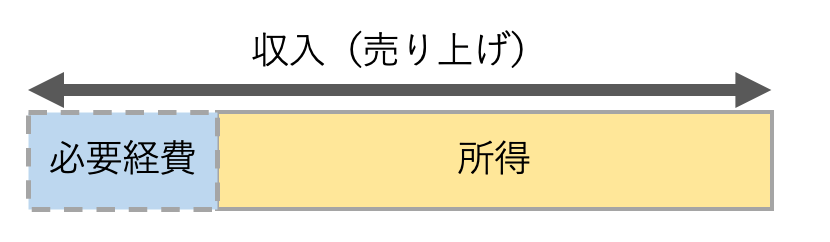

まず知っておきたいのが「所得」と「収入」の違いです。上表を参照すると、税法の認定基準の概略欄に「所得」と記載されています。確定申告をしたことがある人は、目にしたことがあるかもしれませんが、所得とは収入から必要経費を差し引いた金額のことを言います。

上図の「必要経費」は、会社員の場合は給与所得控除、自営業の場合は商品の仕入れなど事業に関わる出費などを指します。これら必要経費を差し引いた年間の所得が48万円以下であれば、夫が「配偶者控除」を受けることができるのです。また、年間の所得が48万円超133万円以下であれば、配偶者である夫は「配偶者特別控除」を受けることができます。

控除を受けるメリットはどのくらい?

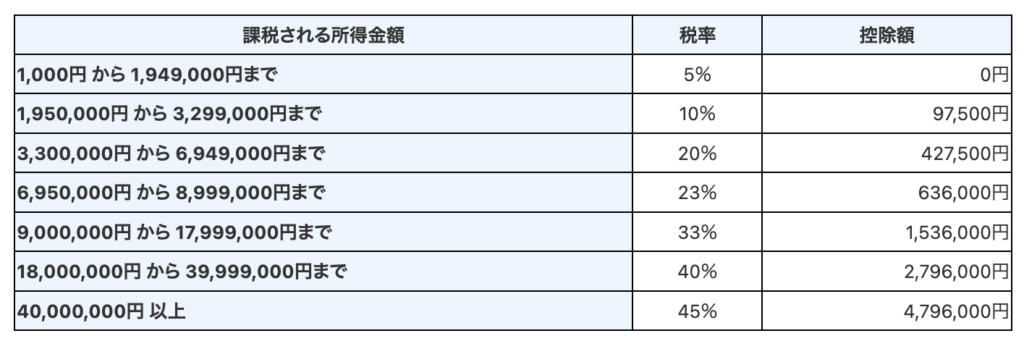

配偶者控除、あるいは配偶者特別控除で得られるメリットには何があるのでしょうか?結論をお伝えしますと、配偶者である夫の所得税を減らす効果があります。所得税の仕組みは累進課税となっていますから、所得が増えるほど、より高い税率となります。以下の図は所得税の速算表ですが、税率は5%から45%にわたります。

所得税の速算表

所得が高いほど控除を受けるメリットも高くなります。ただし、夫の所得が高額になると、所得制限にかかるため、控除を受けることができない可能性があります。それについては後ほど解説をします。

ここでの押さえておきたいポイントは、配偶者控除および配偶者特別控除を受けることで、配偶者である夫の税金を減らすことができる、と覚えておきましょう。

なお、税金は所得税だけではありません。住民税についても同様です。住民税の場合は、配偶者控除額ならびに配偶者特別控除額など所得税と異なるところがあります。また、住民税の税率は自治体によりますが「概ね10%」と一律であることも覚えておきたいところです。

控除額を知るには、自分の所得と夫の所得を確認する必要あり

ここまでで、配偶者控除、配偶者特別控除の仕組みを理解できたことでしょう。では、実際に一体いくら節税できるのかを確認していきましょう。確認するには、自分の所得の他に、夫の合計所得金額を把握する必要があります。

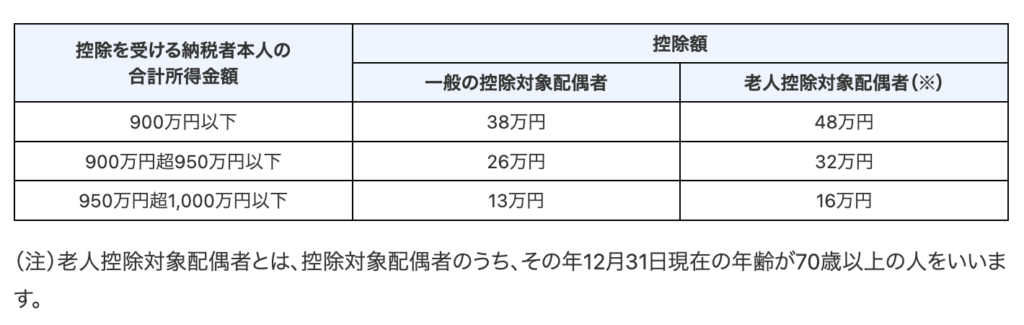

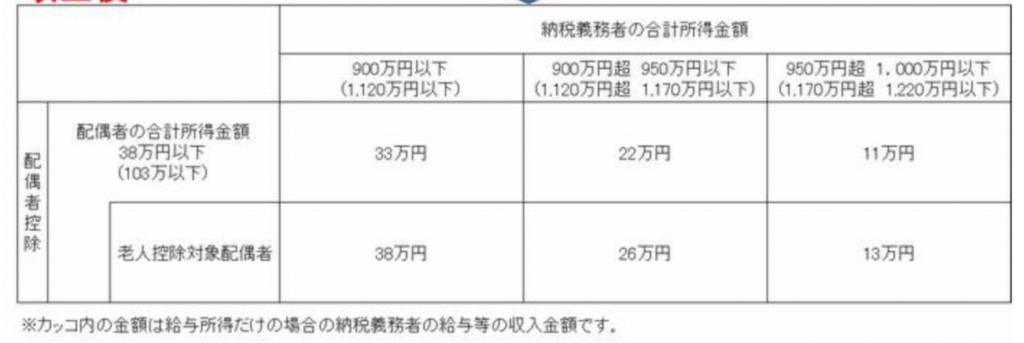

まず、年間所得が48万円以下であれば。夫の所得が1,000万円以下であれば所得額に応じて配偶者控除(38万円、26万円、13万円)を受けることができます。

配偶者控除額の控除額

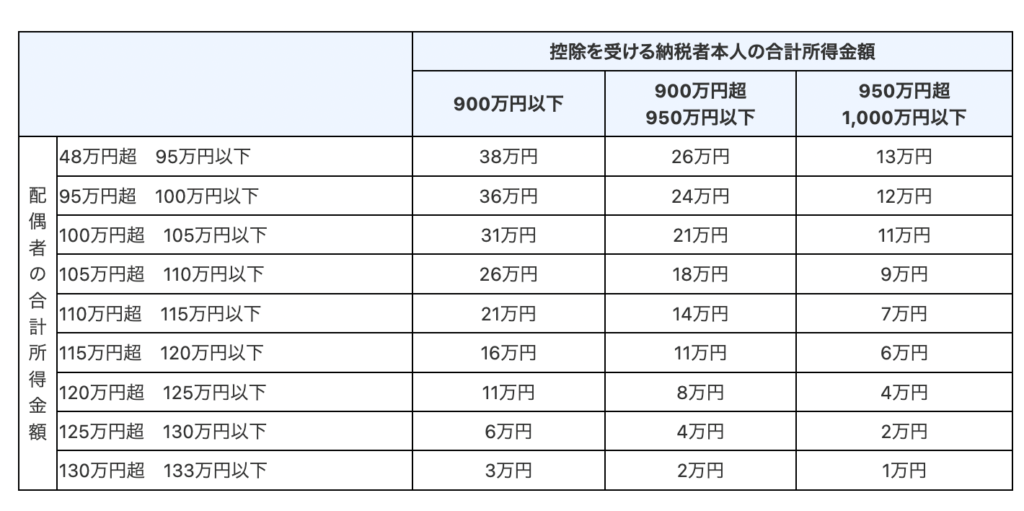

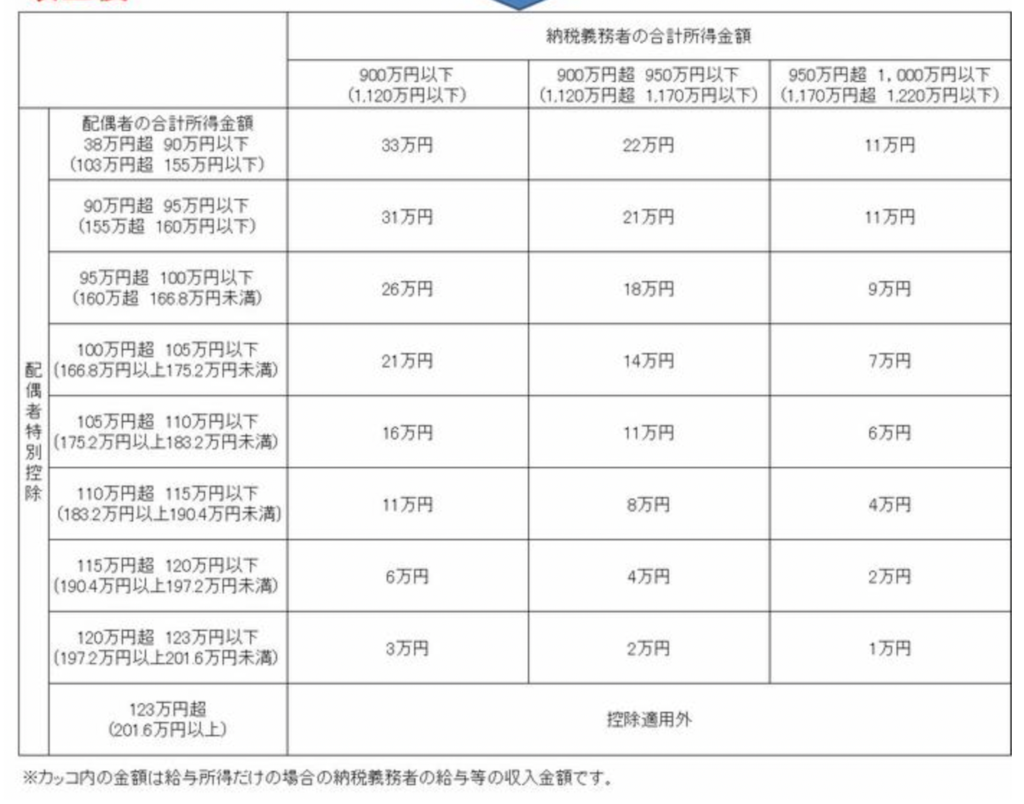

年間所得が48万円を超えても133万円以下であれば、やはり、夫の所得が1,000万円以下であれば所得額に応じて(38万円から1万円までの)配偶者特別控除を受けることができます。

配偶者特別控除額の控除額

ここで注意したいのが、上図の「控除を受ける納税者本人の合計所得金額」です。控除を受ける納税者本人とは夫を指します。つまり、合計所得金額とは、年間の給与収入ではありません。先述した通り所得とは収入から必要経費を引いた金額になります。 所得と言われて、ご自身の所得をすぐに言える人は少ないことでしょう。ただし、年収は把握している、といった人は以下表を参照ください。所得を給与収入に換算しましたので、ご自身の所得の目安がつくのではないでしょうか。なお、副業の収入がある、あるいは家賃収入がある人は、別途所得を算出する必要があります。

| 所得 | 給与収入(給与所得だけの場合) |

|---|---|

| 900万円以下 | 1,120万円以下 |

| 900万円超950万円以下 | 1,120万円超1,170万円以下 |

| 950万円超1,000万円以下 | 1,170万円超1,220万円以下 |

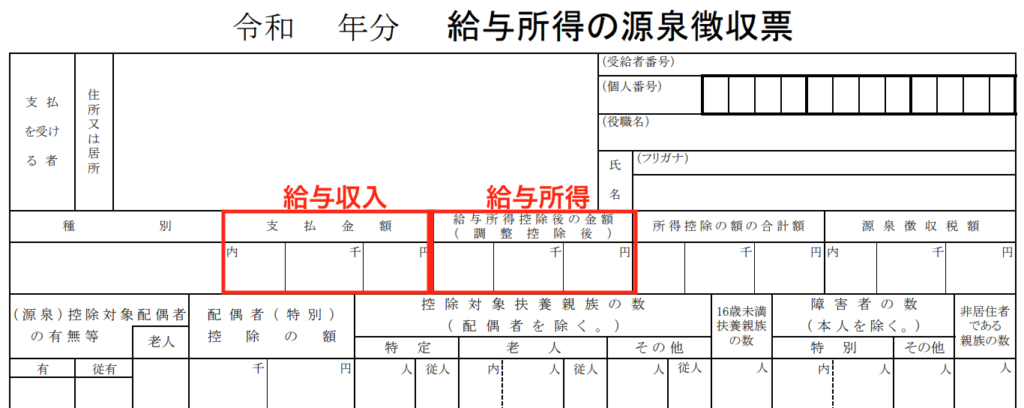

正確な給与収入・給与所得を確認したい場合は、会社から受け取る源泉徴収票を参照します。源泉徴収票は年末、あるいは年明けに手元に届きますが、その際、赤枠内の数字が「給与収入」「給与所得」になります。

源泉徴収票で、夫の所得を確認することで、配偶者控除、配偶者特別控除の金額も明確になります。

住民税は「控除額と合計所得金額」が所得税とは異なる

住民税にも配偶者控除、配偶者特別控除があります。「控除を受ける納税者本人の合計所得金額」は所得税と同様ですが、以下表の通り控除額、配偶者の合計所得金額については所得税と異なります。

配偶者控除の控除額<住民税>

住民税の配偶者控除額は、夫の所得に応じて33万円。22万円、11万円になります。

配偶者特別控除の控除額<住民税>

住民税の配偶者特別控除額は、33万円から1万円までです。

起業初年の所得40万円、家計全体で税金軽減額は?

では、具体例を挙げてみていきましょう。配偶者の夫の年収次第で控除をうけることができますが、夫の年収が1,220万円を超えると控除自体ありません。

例えば、起業初年の所得が40万円。夫の年収800万円で見てみましょう。

所得税の場合、所得40万円ですから配偶者控除を受けることができ、夫の年収800万円は所得900万円以下に該当するので、配偶者控除額38万円です。夫の年収に対する所得税率を20%とすると、夫の所得税は7.6万円(38万円x20%)軽減します。

住民税については、所得40万円ですから配偶者特別控除を受けることができ、夫の年収800万円は所得900万円以下に該当するので、配偶者特別控除額33万円です。住民税は一律10%ですから、夫の住民税は3.3万円(33万円x10%)軽減します。

起業初年の所得が40万円であれば家計全体で税金軽減額は10.9万円になります。所得が増えるに従って、税金軽減のメリットは減ることになりますが、その分所得が増えますから家計全体の所得は増えます。

まとめ

今回は主婦が起業した時の税法上の扶養についてみてきました。実際のところ、税法上の扶養を外れると、所得税と住民税において、夫が配偶者控除や配偶者特別控除を受けることができなくなる可能性があります。ただし、税法上の扶養を外れたとしても、家計全体へのマイナスインパクトは限定的と言えます。その分、事業の所得を増やすことで、むしろ家計全体ではプラスに持っていくことを期待したいところです。

投稿者紹介

| 職業 | ファイナンシャルプランナー |

| 経歴 | 大学卒業後、食品メーカー・外資系フィルムメーカーに勤務。 結婚後、夫の転勤に伴い退職。赴任先で出産、専業主婦となる。 子育て中で外に出られない時に、同じアパートに住むママ友3人で 株のネットトレードを始め、夫にコッソリ1,000万円以上の利益を 達成、ビジネス総合誌に取材を受け「子供のお昼寝中にネット トレードするママたち」と掲載される。 息子の小学校入学を機に乗合保険代理店の社長アシスタントとして パート開始。目的は保険見直しのための潜入調査⁉ 保険で資産運用するなど目から鱗の情報を知り、もっとお金の知識を 深めたいとFPの資格を取得、各制度を学び自らの家計で実践。 「無知はリスク(知らない=損をしていることもわからない)」を実感する。 自身が50代となりアラフィフ夫婦は会社員である夫の定年までの カウントダウンをどう立て直すかが、特にバブル経験世代には重要と痛感、 プレ定年専門FP®️として「お金の安心で豊かな人生を!」をモットーに 活動スタートする。 アラフィフ、アラカン世代に特化したテーマ、特に親の介護から相続まで、 自身の経験を踏まえた個別コンサルティングを展開。 コラム執筆/監修など金融商品を販売しない独立系ファイナンシャル プランナーとして活動中。 2021年9月 初書籍刊行「書けば貯まる!今から始める自分にピッタリな 老後のお金の作り方」(翔泳社) 執筆:MONEY PLUS、現代ビジネス、東洋経済オンライン他メディアにて多数 取材協力:毎日新聞、婦人公論、女性自身、女性セブン |

| お仕事で 大切にしていること | 誠実と信頼 |

| 趣味 | ゴルフ、犬や猫とのくらし、スピリチュアル |

| 活動拠点 | オンライン |

| 好きな言葉 | 思いは必ず実現する |

| 特技・強み | 難しい制度のことを分かりやすく書いたり、話したり |

| 血液型 | O型 |

| 星座 | 天秤座 |

| こんな人と 繋がりたい | |

| ホームページ | https://ara50fp.com/ |